Pesquisar

Entender como o risco financeiro evolui ao longo do tempo é essencial para quem deseja proteger e multiplicar seu patrimônio.

O perfil de um investidor não é estático. Ao longo da jornada pessoal e profissional, surgem mudanças na renda, nos objetivos e nas responsabilidades. Por isso, ajustar a alocação de ativos nas diferentes fases garante maior segurança e resultados consistentes.

Quando somos jovens, por exemplo, temos um horizonte de tempo mais longo para absorver oscilações do mercado. Já na pré-aposentadoria, o foco se desloca para a proteção do capital já acumulado e a geração de renda constante.

O ciclo de vida financeira costuma ser dividido em três grandes etapas:

Em cada etapa, a tolerância e a capacidade de risco variam, influenciando diretamente a escolha dos investimentos.

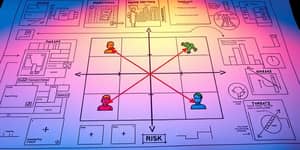

Dois conceitos fundamentais devem guiar suas decisões:

Um investidor com alta tolerância, mas baixa capacidade — por exemplo, quem tem poucas reservas — não deve assumir riscos desproporcionais. Já quem possui larga experiência e bem-estar financeiro pode aproveitar melhor oportunidades arrojadas.

Veja exemplos recomendados de alocação de recursos conforme o estágio de vida e o perfil de risco:

Essas proporções podem variar segundo o perfil — conservador, moderado ou arrojado — e devem sempre ser revistas periodicamente.

Para escolher a melhor estratégia, leve em conta:

Eventos como crise econômica, desemprego ou problemas de saúde podem mudar drasticamente sua capacidade de assumir riscos. Nesses momentos, reavaliar rapidamente o portfólio é fundamental para evitar perdas significativas e garantir serenidade.

Manter uma reserva de emergência equivalente a pelo menos seis meses de despesas fixas permite atravessar turbulências sem desmobilizar investimentos de longo prazo.

Não basta alinhar o risco apenas uma vez: o mercado e as circunstâncias pessoais estão em constante transformação. Uma revisão anual — ou sempre que houver grandes mudanças na renda ou nos objetivos — mantém sua carteira ajustada ao momento de vida.

Adotar um planejamento financeiro estruturado, com metas bem definidas, facilita essa tarefa e traz mais confiança na tomada de decisão.

Ajustar o risco conforme a fase da vida é a chave para um crescimento sustentável do patrimônio e para a tranquilidade financeira. Compreender sua tolerância, avaliar sua capacidade e revisar o portfólio com regularidade formam a base de qualquer estratégia eficiente.

Seja você um investidor iniciante ou experiente, a adaptabilidade é o maior aliado na construção de um futuro próspero e seguro.

Referências